- ホーム

- 実際の売却依頼・売却の豆知識

- 売却の豆知識

- 3,000万円特別控除と特定居住用財産の買換え特例はどちらが得か

3,000万円特別控除と特定居住用財産の買換え特例はどちらが得か

3,000万円特別控除と特定居住用財産の買換え特例はどちらが得か

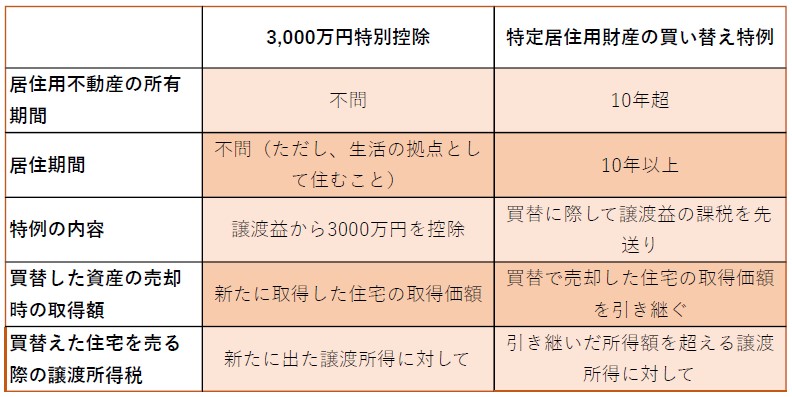

「3,000万円特別控除」と「特定居住用財産の買換え特例」は、それぞれ異なるメリットがあります。どちらが得かは、個々の状況によります。以下にそれぞれの特徴を簡単にまとめます。

◆3,000万円特別控除

適用条件: 自宅を売却した場合に適用されます。

控除額: 譲渡所得から最大3,000万円を控除できます。

メリット: 売却益が3,000万円以下であれば、譲渡所得税がかからないため、即時の税負担軽減が期待できます。

◆特定居住用財産の買換え特例

適用条件: 居住用財産を売却し、新たな居住用財産を購入した場合に適用されます。

効果: 売却時の譲渡所得税の課税を将来に繰り延べることができます。

メリット: 新たな居住用財産を購入する場合、売却時の税負担を軽減し、資金を新居に充てることができます。

短期的な税負担軽減: 売却益が3,000万円以下であれば、「3,000万円特別控除」が、長期的な資金計画: 新たな居住用財産を購入する予定がある場合、「特定居住用財産の買換え特例」が有利な場合があります。

3,000万円の特別控除と買換え特例と、どちらが得かはケースバイケースです。それぞれのメリット・デメリットを比較します。

(1) 3,000万円特別控除

➀メリット

・実際は3,000万円以上の利益が出るケースは珍しいため、この特例を使えば節税効果が大きい。

・共有名義のマイホームを売却した場合は、それぞれ特例を使って6,000万円まで控除することが可能

②デメリット

・国民健康保険に加入している場合、売却した翌年の国民健康保険料は、3,000万円が控除される前の所得を基礎として算出されるため、1年間保険料が値上がりしてしまう場合がある。

(2) 買換え特例

➀メリット

・売却益が3,000万円を超える場合でも課税を回避できる。

・課税を繰り延べるので、国民健康保険は値上がりしない。

②デメリット

・課税が免除されるわけではなく、将来売却したときに課税される。

・長期的にみると節税効果があるとも言い切れない。

買換え特例は「売却益が3,000万円を超えていて、買い替えた家をずっと売らない」場合なら、利用するメリットは大きいというのがポイントです。

買換え特例は課税されるタイミングを先送りにするだけで、非課税になる制度ではなく、将来的なことを考えると得にならない可能性もあります。

基本的には、売利益が3,000万円を超えることは稀であり、保有期間が10年超の場合、3,000万円の特別控除を利用した方が節税効果は大きいと言えます。

松戸市の不動産売却のご相談なら!

松戸不動産情報館へ!お気軽にご来店ください。

監修者情報

-

株式会社チームニッコークリエイティブ

松戸不動産情報館代表 稲葉 昇久